マレーシアでは近年クレジットカードが普及してきているので、屋台やバスを除き、観光地では日本でクレジットカードで支払いをするのと同じようにマレーシアでもクレジットカード決済ができるようになってきています。

マレーシアでクレジットカードを使ったキャッシュレス決済ができるだけで十分便利ではあるのですが、クレジットカードには海外旅行で効果を発揮する多くの機能があり、クレジットカードは海外旅行の必需品と言われています。

今回はクレジットカードがマレーシア旅行を含めた海外旅行で必需品と言われる理由について解説していきます。

目次

マレーシア旅行にクレジットカードが必需品である理由

マレーシアでクレジットカードが必需品と言っても過言ではありません。

その理由について1つずつ見ていきましょう。

クレジットカードで決済したほうが両替するより手数料がかなり低い

マレーシアではマレーシア・リンギットという通貨が使われており、マレーシア旅行で現金決済をする場合は日本円をマレーシア・リンギットに両替する必要があります。

この両替時に注意しないといけないのが、マレーシア・リンギットのようなマイナー通貨に日本円を銀行などで両替する場合は10%程度の高い手数料がかかってしまうということです。

この手数料は仮にマレーシアで10万円使うので日本円をマレーシア・リンギットに両替すると1万円が手数料として銀行に盗られてしまうということです。

旅費はできるだけ節約したいと考えている方にとって1万円はとても大きな金額ですよね。

この手数料を抑える方法として両替はできるだけ抑えて、手数料の安いクレジットカード決済をメインにするという方法があります。

クレジットカードで決済する場合は、クレジットカードの国際ブランド(VISA・MasterCardなど)が定める基準レートにカード発行会社(楽天カード・エポスカード

など)が定める手数料率をかけたものになり、VISAブランドのエポスカードの場合は2%の手数料率となります。

銀行での両替手数料10%と比較してエポスカードの手数料率2%はとても安く、クレジットカード決済をメインにすることで1万円程度手数料を節約できる可能性があります。

クレジットカードで現金不足を避けられる

マレーシア旅行でいくら位お金を使うか見積もりできていますか?

マレーシア旅行でどのくらいお金を使うかは旅行のスタイルによって大きく異なり、美味しい料理や楽しいアクティビティがたくさんあり思ったより出費がかさんでしまったというパターンが多いように思います。

また、出費が嵩んでしまった結果、現金不足でやりたいことができなかったり、お土産を減らさなければいけないという状況になることもあります。

対策として出費が嵩むことも見越して多めに現金を持っていく方法もありますが、日本ほど治安が良くないマレーシアで多くの現金を持つことも安全面で不安が残るのであまりおすすめできません。

おすすめできる対策方法としては、クレジットカードと現金の併用です。

クレジットカードを持っていると、現金が不足してくればクレジットカードで決済をして、逆に現金が余れば現金払いをメインとすることで現金の残量を調整することができます。

また、先程も述べた両替手数料はマレーシア・リンギットが余って日本円に戻すときにもかかるので旅行が終わるときにぴったりマレーシア・リンギットを使い切ることも重要です。

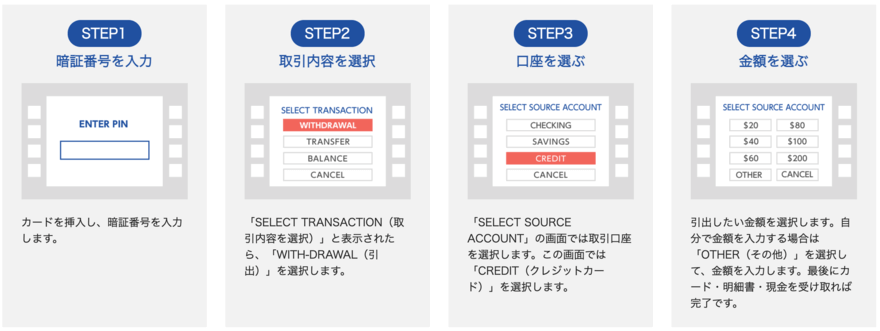

また、海外キャッシング機能を使うとクレジットカードを持っていれば町中にあるATMにクレジットカードを入れることで現金(ドル)を引き出すことができます。

キャッシングというと怖いような印象を受けますが、後述の海外旅行保険などがついた旅行者に人気の![]() エポスカードの場合は、仮に5万円キャッシングするとATM手数料が220円/件で、利息が739円(1回払い30日後の支払い)の計959円しかかかりません。

エポスカードの場合は、仮に5万円キャッシングするとATM手数料が220円/件で、利息が739円(1回払い30日後の支払い)の計959円しかかかりません。

これは両替する手数料よりも安いので、手数料率も安くフレキシブルな支払い方法を提供してくれるクレジットカードを持たいない手はありません。

海外キャッシングを利用する際は事前に、キャッシングサービスご利用可能枠を設定が事前に必要ですのでご注意ください。

海外旅行保険代を節約できる

マレーシア旅行中にケガをしたり病気になって病院にいくことになると、日本の保険は適応されないため全額自己負担になります。

マレーシアで怪我や病気をするとは思っていなくても、万が一入院することになれば数十万円の請求が来る場合があります。

ですので、高額請求が来た場合でも対応ができるように海外旅行保険に加入することを強く推奨します。

一方で海外旅行保険に加入するために旅行日数に応じて数千円のお金を払うことをもったいなく感じる人もいると思います。

そのような人におすすめしたいのが海外旅行保険付きのクレジットカードを取得することです。中には年会費無料で海外旅行保険付きのクレジットカードもあるのでそのようなカードを取得することで実質無料で海外旅行保険に加入することができて、数千円の海外旅行保険代を節約することができます。

マルイが発行している![]() エポスカードは年会費が永年無料であるにも関わらず、空港に向かうための鉄道代金(SuicaやPASUMOなどへのチャージ、定期券利用も含む)などで1円以上カードを利用するだけで海外旅行保険(三井住友海上火災保険提携)が無料で付いているのでカードを作ってしまえば、海外旅行保険代を今後将来に渡って節約することができます。

エポスカードは年会費が永年無料であるにも関わらず、空港に向かうための鉄道代金(SuicaやPASUMOなどへのチャージ、定期券利用も含む)などで1円以上カードを利用するだけで海外旅行保険(三井住友海上火災保険提携)が無料で付いているのでカードを作ってしまえば、海外旅行保険代を今後将来に渡って節約することができます。

また、補償金額も下記の通りで充実した保険を受けることができます。

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高3,000万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 賠償責任(免責なし) | 3,000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 携行品損害(免責3,000円) | 20万円(1旅行・保険期間中の限度額) |

マレーシアでクレジットカードを使うための注意点

マレーシア旅行にクレジットカードが必需品と言われる理由についてご理解いただけたのではないでしょうか。

ここからはそんな便利なクレジットカードをマレーシアで使う際の注意点について解説します。

クレジットカードを使えない場所がある

マレーシアの観光地ではクレジットカードで決済をできる施設やお店が多くありますが、屋台やバス、タクシーなどはクレジットカードが使えず現金払いをすることになる場合が多いので、全てをクレジットカードで支払えるとは思わないほうがいいです。

クレジットカードの利用が安全でない場合がある

クレジットカードの利用に対して商品の値段よりも高い金額を支払わされてしまったり、スキミングと行ってクレジットカードの情報を抜かれてしまう場合が多くはありませんがありえますので、屋台など個人がやっているような店ででクレジットカードが使えると言われた場合でも、信頼できそうかは確認してからクレジットカードを使うようにし、支払い後に渡される明細も必ず金額が合っているか確認することをおすすめします。

施設・店舗によって使えないクレジットカードブランドがある

各クレジットカードにはVISA, MasterCard, JCBといった国際ブランドがついており、店舗側国際ブランド単位でその店舗で対応するしないを選択しています。

JCBは日本ではメジャーな国際ブランドですが世界的に見るとVISAやMasterCardのシェアが圧倒的に高いためVISAやMasterCardは対応しているがJCBなどマイナーなブランドは対応していないという場合も多くあります。

ですのでJCBしか持っていない方はJCBの旅行特典などは活かしつつ、決済用にVISAかMasterCardを作って2編み持ちとすることをおすすめします。

マレーシアでおすすめのクレジットカード

これまで述べて来た海外旅行保険のが付帯したカードがいいという観点と、普及している国際ブランドがVISAという観点で考えると![]() エポスカードが一番オススメできるクレジットカードです。

エポスカードが一番オススメできるクレジットカードです。

ぜひこの機会に皆様も1枚目もしくは予備の2枚目として作ってみて下さい。

その他持ち物は、マレーシア の持ち物をご確認ください。

クレジットカードは海外旅行の必需品とはいっても、どのクレジットカードを作るとよいのかわからないという人も多いのではないでしょうか。

そんな方に胸を張っておすすめできるのが、百貨店マルイが発行している エポスカードです。雑誌やトラベルブロガーに海外旅行用コスパ最強カードとして頻繁に取り上げられています。

エポスカードです。雑誌やトラベルブロガーに海外旅行用コスパ最強カードとして頻繁に取り上げられています。

海外旅行に行く際は、海外旅行保険に加入する必要があることは理解しているけど、実際海外旅行保険を使うことはなく、なんだか海外旅行のたびに海外旅行保険代5,000円程度を損した気持ちにもなりますよね。

傷害死亡・後遺障害や賠償責任の補償金額が3,000万円と無料のクレジットカードでは最高レベル手厚い保証内容になっているので、 エポスカードの海外旅行保険のみでより安心して海外旅行に行くことができます。

エポスカードの海外旅行保険のみでより安心して海外旅行に行くことができます。

年会費無料で海外旅行保険がついているだけでなく、他にも下記のメリットもあるので、 エポスカードは海外旅行に最適かつ国内でも使えるコスパ最強カードと言われています。

エポスカードは海外旅行に最適かつ国内でも使えるコスパ最強カードと言われています。

クレジットカード選びや海外旅行保険選びのために時間を毎回使い続けるのをやめるために、年会費無料の エポスカードをサクッと5分で作りましょう。

エポスカードをサクッと5分で作りましょう。