海外旅行に行く場合には必ず加入するのが海外旅行保険です。そして加入する保険を検討する際に迷うのが補償必要額。

補償額は多ければ多いことに越したことはないのは確実ですが、額が大きければ大きい程、当然のことながら保険料も高くなります。保険によって補償額は100万円前後から1億円のものまで幅広くあり、保険料にも幅があるため、一体必要額はどれくらいなのか迷う方も多いかと思います。

今回はヨーロッパでの急な腹痛での実例を交えて必要額について詳しくご紹介します。

目次

海外旅行保険の必要額を検討する前に

必要額を検討する前に、まずは海外旅行保険ではどういった補償内容になっているのかをしっかりと確認しておく必要があります。

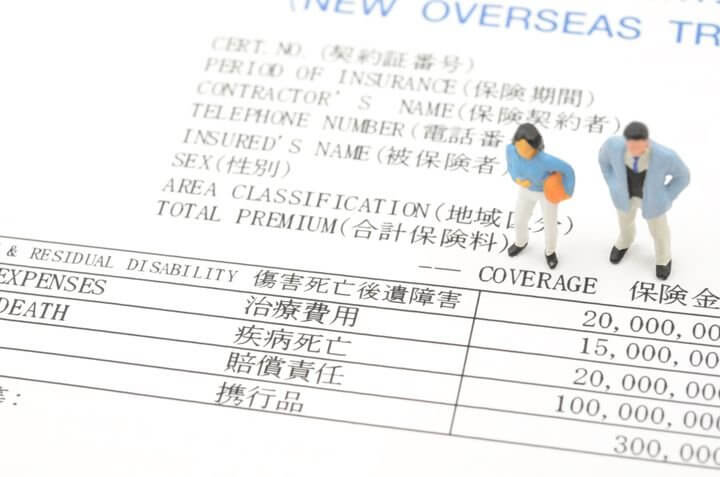

海外旅行保険での基本的な補償対象は主に以下のような項目があります。

・傷害死亡、傷害後遺障害

・傷害治療

・疾病治療

・救援費用

・賠償責任

・携行品損害

・航空機、手荷物遅延等費用

これらの項目は加入する保険の種類によって異なり、自分で項目を選択できるタイプもありますので、まずは必要な項目を頭に入れておきましょう。あらかじめ補償項目がセットになっているタイプの保険では、上記基本項目は全てついていることが多いです。

必要額を検討する際に特にしっかりと検討したいのが、傷害治療、疾病治療の項目についてです。少し難しい項目名よりも、海外旅行時に起こりがちな事態を想定してみると想像がしやすいかと思います。

例えば、海外旅行では、慣れない土地での食べ物や気候により、旅行先で体調を崩すことも少なからずあります。また、海外では日本に比べスリの多い国も多く、貴重品やスマートフォンの盗難の可能性も十分にあります。これらを補償してくれるのが、傷害治療、疾病治療、携行品損害といった項目となります。

実例をもとに考える海外旅行保険の必要額は?

アメリカやヨーロッパでは日本に比べ医療費がかなり高額になる、ということを耳にされる方も多いのではないでしょうか。補償必要額を考えるに当たり気になるのは、高額と言っても一体どれくらいなのかです。

ここでは、2018年にスペインで腹痛で緊急搬送後、手術、入院となった知人の実際の例を元に検討していきます。

海外で緊急搬送、手術、入院をしたら実際にいくらかかる?

魚介類の美味しいスペイン。カジュアルなレストランでランチに貝類を食べたせいか、夕方から腹痛で動けなくなり、恐らく食あたりだろうと様子を見ていましたが、あまりに激しい腹痛であったため、ホテルのフロントにお願いして深夜に緊急搬送されました。

本人の判断では、悪くて食中毒だろうと思っていたところ、現地の病院での診察、検査後に盲腸であることが判明しました。現地で手術、トータルで1週間の入院をし、薬代、救急車の費用も含めた請求金額は、日本円で約300万円でした。

ちなみに、知人は日本を発つ前に海外旅行保険に加入していたので、全て保険でカバーできました。しかも、現地病院でキャッシュレス対応ができる保険会社だったので、現地では病院外の薬局での購入が必要な薬代のみ建て替え負担となり、帰国後その費用は全額戻ってきています。

もし現地での病院費用の支払いがキャッシュレス対応出ない場合、帰国後に加入した補償額を限度に戻ってはきますが、現地では一旦全額自分で支払う必要があります。治療内容によっては、数万円以上を建て替える費用が出てきます。必要額と合わせて、キャッシュレスでの対応が可能かどうかについても確認をすることをおすすめします。

最低必要額はどれくらいだと安心?

スペインでの実例は激しい腹痛をもとに診察を受け、結果的に盲腸でしたが、海外旅行時は普段健康な人でもいつ何が起こるか分かりません。実際の例をもとに現実的に考えると、必要額として最低500万円は考えておいた方が安心な金額であると言えます。

ただ、これは実際の例をもとにした、最低限度の必要額です。もし言葉が分からない場合は通訳を付けるサービスの費用も必要です。もっと深刻で緊急を要する事態や、高度な医療を必要とする手術であったり、日本に緊急搬送が必要となる場合は数千万円かかると言われています。

より安心であるのは、傷害治療、疾病治療の補償額が1億円の保険です。最近では、海外旅行保険での傷害治療、疾病治療の補償額が1億円に設定されているものも多く、特にアメリカ、ヨーロッパへ渡航する際や、ご高齢の方は必要額は多めに設定しておくと安心です。

海外旅行保険料を抑えつつ補償額をアップさせる方法

クレジットカードには種類によって海外旅行保険が付帯しています。実際の例を考えても、補償額は多いに越したことはありませんが、クレジットカードに付帯した海外旅行保険の補償額は合算することが出来るため、複数枚保有していると、補償額をアップさせることが可能です。

ただ、クレジットカード付帯の海外旅行保険の場合、傷害治療、疾病治療の補償額は年会費の高いカードでも数百万円程度で、1枚だけでは必要額は賄えません。

複数枚を保有するか、現在はクレジットカード付帯の海外旅行保険にプラスできる保険もあるので、高い保険料を払わずに補償額を確保することも十分に可能です。

まとめ

実例をもとに 海外旅行保険の必要額の目安についてご紹介しました。必要額を考える際は、行き先の国や旅行者の健康状態によっても異なってきます。自分に合った海外旅行保険を選び、楽しい海外旅行にして下さいね。

クレジットカードは海外旅行の必需品とはいっても、どのクレジットカードを作るとよいのかわからないという人も多いのではないでしょうか。

そんな方に胸を張っておすすめできるのが、百貨店マルイが発行している エポスカードです。雑誌やトラベルブロガーに海外旅行用コスパ最強カードとして頻繁に取り上げられています。

エポスカードです。雑誌やトラベルブロガーに海外旅行用コスパ最強カードとして頻繁に取り上げられています。

海外旅行に行く際は、海外旅行保険に加入する必要があることは理解しているけど、実際海外旅行保険を使うことはなく、なんだか海外旅行のたびに海外旅行保険代5,000円程度を損した気持ちにもなりますよね。

傷害死亡・後遺障害や賠償責任の補償金額が3,000万円と無料のクレジットカードでは最高レベル手厚い保証内容になっているので、 エポスカードの海外旅行保険のみでより安心して海外旅行に行くことができます。

エポスカードの海外旅行保険のみでより安心して海外旅行に行くことができます。

年会費無料で海外旅行保険がついているだけでなく、他にも下記のメリットもあるので、 エポスカードは海外旅行に最適かつ国内でも使えるコスパ最強カードと言われています。

エポスカードは海外旅行に最適かつ国内でも使えるコスパ最強カードと言われています。

クレジットカード選びや海外旅行保険選びのために時間を毎回使い続けるのをやめるために、年会費無料の エポスカードをサクッと5分で作りましょう。

エポスカードをサクッと5分で作りましょう。