海外に行く場合は海外旅行保険の加入が必須と言われますが、海外旅行となると何かとお金がかかりますし、加入を迷う方もいるのではないでしょうか。加入をためらう最大の理由はいくらかかるのか、その保険料かと思います。

今回は、海外旅行保険に加入する場合の保険料と、ヨーロッパで実際にあった具体例、お得に加入する方法をご紹介します。

目次

海外旅行保険料はいくらかかるのか?

まずは、海外旅行保険がどういったものなのか把握しておきましょう。海外旅行保険は、一般的に保険代理店や旅行代理店、空港、今ではインターネットで出発直前まで加入が可能です。

補償対象は旅行先での病気やケガだけでなく、携行品、トラブルの賠償、飛行機の遅延まで幅広く補償がなされ、海外旅行保険料はこれらの補償内容と、行き先、日数によって金額が決まってきます。

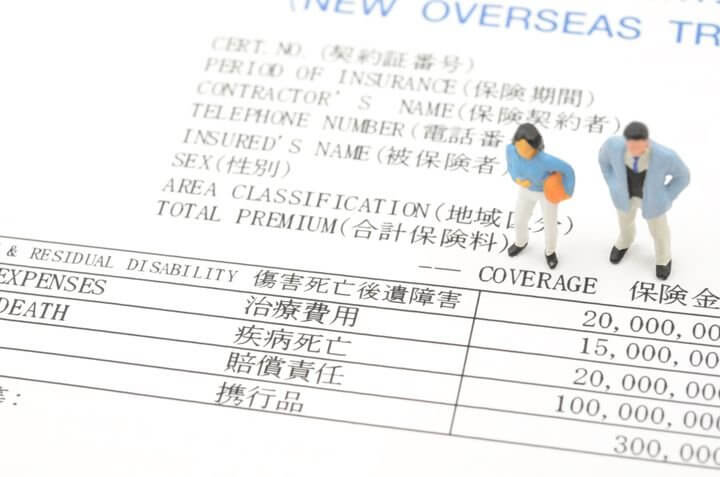

具体的な補償項目として、「傷害死亡・傷害後遺障害」、「傷害治療・救援費用」、「疾病死亡」、「賠償責任」、「携行品損害」、「航空機・手荷物遅延等費用」が基本的なものとしてほとんどの海外旅行保険で補償されます。

海外旅行保険料の目安

保険料は、これらの補償内容に対する保険金額により様々で、保険限度額を高くすればするほど保険料も上がります。保険限度額には幅があり、例えば、旅行先で起こりがちなケガや病気の際に必要となってくる傷害治療費用では、100万円~1億円以上までと幅広く、補償金額が大きいほど保険料も高くなります。

海外旅行保険には多くの種類があり、補償内容を自身で細かく選択出来るタイプものもありますが、保険代理店や空港などで入れる、基本的な補償項目がセットになった最低限度のもので1日あたり1,000~3,000円のものが一般的です。

これは最低限度の補償のものでの金額目安ですので、補償される保険金を多くしたい場合、保険金もアップすることになります。海外旅行でも、アジアなどの近場であれば2泊3日で旅行される方も多いのではないでしょうか。この場合3日分の保険料となり、おおよそ3,000~9,000円程度。ヨーロッパなどへは1週間ほど行かれる場合も多いかと思いますが、仮に1週間で見積もると、安くて7,000~21,000円程度となります。

もし海外旅行保険に入っていなかったら治療費はいくらかかるの?

海外旅行保険への加入を迷っている場合、気になるのは、もし入らなかった場合、現地ではいくらくらいかかるのか?ではないでしょうか。日本国内で病院にかかった場合、健康保険が適用され、基本的には3割の負担ですが、海外で日本の健康保険は適用されませんので、現地でかかる費用は全額自己負担になります。では、医療費は実際にどれくらいの金額になるのでしょうか。

海外では何が起こるか予測不能ですので、もちろんないとは言いきれませんが、死亡のケースは少し極端なので、海外旅行でよく起こりがちな腹痛での実例を見ていきましょう。スペインにて食あたりによる腹痛と思い様子を見ていたところ、結局救急車で運ばれる事態となり、入院、手術を余儀なくされた友人の実際のケースをご紹介します。

激しい腹痛で搬送された実例

日中に貝類を食べたため、以前にも経験のあった食あたりだろうと様子を見ていたところどうも体の調子がおかしく、耐えられない腹痛により夜中に救急車を呼ぶことに。搬送後、盲腸が原因であることが判明し手術となり、トータルで1週間の入院となりました。退院時に請求された金額は日本円で約300万円!

海外では救急車は無料ではなく、医療費も日本に比べて高い傾向にあります。特にアメリカ、ヨーロッパの先進国では、医療費は高額です。盲腸でなくとも、海外旅行先ではどの国でも食あたりや腹痛は発生する可能性がとても高く、ヨーロッパでは診察費に1万円はかかります。深刻な病気であればある程、より金額がかかってくることは言うまでもありません。

上記の例では、補償額が500万円の海外旅行保険に入っていたので、請求金額は全額補償、病院で盲腸と診断された時点で保険会社に連絡し、退院時の支払いは不要となり、キャッシュレスで治療が出来ました。保険によってはこのように、現地で支払っておき帰国後に保険金を請求するのではなく、現地での支払い時点で保険会社が支払いの手続きをしてくれるキャッシュレス対応がある保険会社もあります。

海外旅行保険料を抑える方法

実例のように、旅慣れている場合でも旅先では何が起こるか分かりませんので、海外旅行保険への加入は必須です。でも、海外旅行となるとまず航空券の費用も高く、1日1,000円の保険料でも1週間以上となると1万円はかかりますし、抑えられる費用は出来る限り抑えたいものです。

海外旅行保険に安く加入できるのはインターネット経由です。店頭や空港での加入に比べ、保険料が半額程度に割引になるところもあります。出発直前まで加入ができたり、早めに加入するとさらに割引があったりもするので、保険料をぐんと抑えることが出来ます。

また、ぜひ知っておきたいのが、クレジットカードに付帯する海外旅行保険です。カードの種類により補償内容、金額が異なり、保有しているだけで自動的に海外旅行保険がついている自動付帯のものと、旅行の代金を支払う等の条件で海外旅行保険が有効になる利用付帯のものがあります。

カードによって異なりますが、年会費のあるカードは自動付帯で海外旅行保険がついていることが多いです。

ゴールド以上のカードになると高くなりますが、カードの年会費は多くが数千円程度です。これは1日1,000円の保険料と考えると数日分、ゴールドカードで年会費が1万円としても、ヨーロッパ1週間分の海外旅行保険に当たります。

カードの年会費が高ければ高いほど、補償金額も高くなり、クレジットカードを持つだけで海外旅行保険料をタダに抑えることができます。

まとめ

海外旅行保険の加入にかかる費用と、実際にかかった実例をご紹介しました。不慣れで勝手の違う土地に行くことになるので、海外旅行中には食あたりのような急な病気にかかる以外にも不慮の事故や、もらい事故に巻き込まれる可能性も十分に考えられます。万が一に備え、ぜひ楽しい海外旅行にしたいものですね。

クレジットカードは海外旅行の必需品とはいっても、どのクレジットカードを作るとよいのかわからないという人も多いのではないでしょうか。

そんな方に胸を張っておすすめできるのが、百貨店マルイが発行している エポスカードです。雑誌やトラベルブロガーに海外旅行用コスパ最強カードとして頻繁に取り上げられています。

エポスカードです。雑誌やトラベルブロガーに海外旅行用コスパ最強カードとして頻繁に取り上げられています。

海外旅行に行く際は、海外旅行保険に加入する必要があることは理解しているけど、実際海外旅行保険を使うことはなく、なんだか海外旅行のたびに海外旅行保険代5,000円程度を損した気持ちにもなりますよね。

傷害死亡・後遺障害や賠償責任の補償金額が3,000万円と無料のクレジットカードでは最高レベル手厚い保証内容になっているので、 エポスカードの海外旅行保険のみでより安心して海外旅行に行くことができます。

エポスカードの海外旅行保険のみでより安心して海外旅行に行くことができます。

年会費無料で海外旅行保険がついているだけでなく、他にも下記のメリットもあるので、 エポスカードは海外旅行に最適かつ国内でも使えるコスパ最強カードと言われています。

エポスカードは海外旅行に最適かつ国内でも使えるコスパ最強カードと言われています。

クレジットカード選びや海外旅行保険選びのために時間を毎回使い続けるのをやめるために、年会費無料の エポスカードをサクッと5分で作りましょう。

エポスカードをサクッと5分で作りましょう。